1. 내 지갑에 ‘진짜’ 남은 돈은 얼마일까?

직장인을 예시로 들어보겠다. 월급을 분명 두둑하게 받았는데 카드값, 월세, 공과금을 다 내고 나면 실제 통장잔고가 생각보다 많이 팍팍해지는 웃픈 현실이 대부분이다. 장부상(월급 명세서)으로는 분명 돈을 벌었는데, 내 마음대로 쓸 수 있는 진짜 돈은 없는게 현실이다

기업도 마찬가지다. 뉴스에서 “A기업, 사상 최대 영업이익 달성!”이라고 떠들썩하지만, 정작 회사 금고를 열어보면 현금이 텅텅 비어있는 경우가 많다.

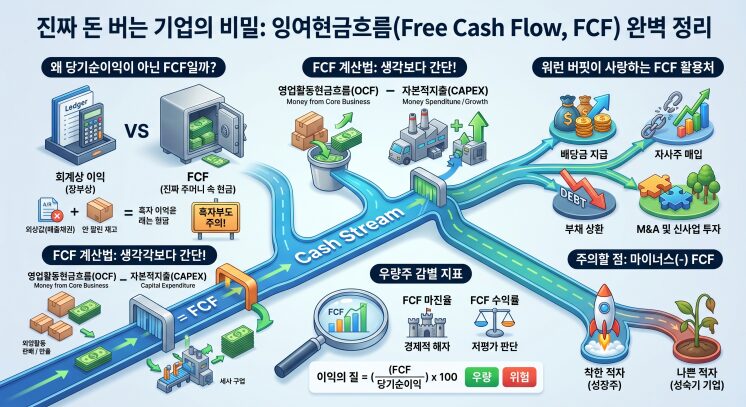

투자자로서 우리가 진짜 주목해야 할 것은 장부상의 이익이 아니라 기업이 순수하게 마음대로 쓸 수 있는 여윳돈이다. 이것을 제무상 용어로 잉여현금흐름(FCF) 이라고 부른다. 오늘 포스팅에서는 워런 버핏이 가장 사랑하는 지표, FCF 에 대해 완벽하게 파헤쳐 보도록 하겠다.

2. 당기순이익 vs 잉여현금흐름, 왜 흑자부도가 일어날까?

주식 초보자들은 보통 재무제표를 볼 때 흔히 당기순이익만 확인한다. 하지만 회계상 이익인 당기순이익에는 치명적인 함정이 있다. 실제 현금의 유입과 유출 시점이 다르기 때문이다.

예를 들어, 100억 원어치 물건을 팔았지만 돈은 내년에 받기로 한 외상(매출채권) 이라면 어떨까? 재무제표에는 100억 원을 번 것으로 기록되어 당기순이익이 급증하지만, 당장 회사가 쓸 수 있는 현금은 0원이다.

만약 이때 직원들 월급을 주거나 대출 이자를 갚아야 하는데 현금이 없다면 장부상으로는 흑자인데 회사가 망해버리는 흑자부도가 발생하게 된다.

당기순이익이 회계사가 만들어낸 숫자 라면 잉여현금흐름(FCF)은 거짓말을 하지 않는 진짜 현금이다. 그렇기 때문에 FCF가 꾸준히 늘어나는 기업이야말로 진정한 알짜 기업이라 할 수 있다.

3. 잉여현금흐름(FCF) 계산법, 생각보다 간단

재무제표를 잘 몰라도 걱정할 필요는 없다. 아래 FCF를 구하는 공식은 아주 간단하기 때문이다.

[핵심 공식] 잉여현금흐름(FCF) = 영업활동현금흐름(OCF) – 자본적지출(CAPEX)

용어가 조금 낯설 뿐, 뜻은 아주 단순하다.

- 영업활동현금흐름(OCF): 회사가 본업으로 벌어들인 ‘순수 현금’이다. 물건을 팔아서 진짜 내 통장에 꽂힌 돈을 말한다.

- 자본적지출(CAPEX): 회사가 현재 상태를 유지하거나 더 성장하기 위해 **’어쩔 수 없이 써야 하는 돈’**이다. 낡은 공장 기계를 수리하거나, 새로운 장비를 사들이는 데 들어가는 비용이다.

즉, 본업으로 벌어들인 돈(영업활동현금흐름)에서 꼭 써야 할 유지비(자본적지출)를 빼고 남은 순수한 현금이 바로 FCF다.

위는 NVIDIA 의 현금흐름표인데 23년부터 돈을 엄청 벌어서 쌓이고 있는것을 확인할 수 있다. 보통 이렇게 잉여현금의 증감과 주가는 거의 일치하는 방향으로 간다고 보면 된다.

Operating Cash Flow – Capital Expenditure 를 하면 Free Cash Flow 가 나오는 것을 확인할 수 있다

이 수치는 야후 파이낸스 이 외에도 네이버 금융의 [종목분석] – [재무제표] 탭에서 ‘현금흐름표’를 보면 아주 쉽게 확인할 수 있다.

CAPEX 에 대한 설명이 필요하면 아래글의 링크를 참고하기 바란다.

https://myassetinfo.com/stock/value-investing/what-is-capex/

4. 워런 버핏이 FCF를 사랑하는 4가지 이유 (FCF의 활용처)

가치투자의 대가 워런 버핏은 이익보다 현금흐름을 보라고 강조한다. 기업의 주머니에 FCF(여윳돈)가 두둑하면 아래와 같은 주주 친화적인 행동을 할 수 있기 때문이다.

- 배당금 지급: 여윳돈이 많아야 주주들에게 매년 쏠쏠한 배당금을 챙겨줄 수 있다.

- 자사주 매입: 남는 돈으로 자기 회사의 주식을 사서 소각하면, 시장에 유통되는 주식 수가 줄어들어 내 주식의 가치가 올라간다.

- 부채 상환: 이자가 비싼 빚을 갚아 회사의 재무 상태를 더욱 튼튼하게 만든다.

- M&A 및 신사업 투자: 경제 위기가 왔을 때 경쟁사가 쓰러지면 헐값에 인수하거나, 미래 먹거리에 과감하게 투자할 수 있다.

애플(Apple)이나 마이크로소프트(MSFT) 같은 위대한 기업들이 위기 속에서도 계속 성장하고 주가를 방어할 수 있는 비결이 바로 이 막대한 잉여현금에 있다.

5. 실전 투자 활용법: 우량주를 감별하는 지표

그렇다면 실전 투자에서 FCF를 어떻게 사용할 수 있을까?

① FCF 마진율 (FCF Margin)

FCF 마진율 = (FCF / 매출액) x 100

물건을 팔았을 때 내 주머니에 순수하게 떨어지는 현금이 얼마인지 보는 지표다. 보통 이 비율이 10~15% 이상 꾸준히 유지된다면 엄청난 경제적 해자를 가진 기업으로 평가받는다. 소프트웨어 기반의 빅테크 기업들이 이 마진율이 아주 높다.

② FCF 수익률 (FCF Yield)

FCF 수익률 = (주당 FCF / 현재 주가) x 100

은행 이자율과 비교하기 좋은 지표다. 기업이 벌어들이는 현금 대비 주가가 저평가되어 있는지 판단할 때 쓰인다. 이 수익률이 높을수록 주가가 저평가되어 있다고 볼 수 있다. PER 의 대용으로 실제현금 대비 주가를 판별하는 지표이다.

6. FCF가 넘치거나 마르는 진짜 숨은 이유

투자를 하다 보면 기업의 ROE 도 높고 영업이익도 엄청난데, 왜 잉여현금흐름은 부족한가 하는 의문이 드는 기업을 만나게 된다. 그 원인은 기업의 비즈니스 모델과 운전자본 관리에 숨어 있다.

[원인 분석] 이익은 좋은데 FCF가 쪼들리는 이유 (돈맥경화)

- 악성 재고의 늪: 공장을 열심히 돌려 물건을 만들면 회계상으로는 자산이 늘어나고, 이를 팔면 이익으로 잡힌다. 하지만 창고에 쌓인 채 안 팔리는 재고는 현금을 갉아먹는 주범이다. 원자재를 사고 인건비를 주느라 현금은 이미 나갔는데, 물건이 팔려 돈이 들어오지 않으니 장부상 이익(ROE)은 높아 보여도 실제 FCF는 바닥을 치게 된다.

- 외상값(매출채권) 회수 지연: 물건을 팔았지만 돈을 3개월, 6개월 뒤에 받기로 했다면 손익계산서에는 매출 대박으로 찍히지만 금고에는 돈이 들어온게 없는 상태이다. 심지어 거래처가 파산해서 이 외상값을 떼이기라도 하면 회사는 치명타를 입는다.

- 밑빠진 독에 물 붓기 (과도한 CAPEX): 번 돈을 모조리 기계 설비나 공장 증설에 쏟아부어야만 경쟁이 가능한 산업(예: 디스플레이, 해운업 등)이 있다. 번 돈보다 유지보수/재투자 비용이 크기 때문에, 주주에게 돌아갈 몫(FCF)은 영원히 부족할 수밖에 없다.

[우량주 특징] 반대로, FCF가 넘쳐나는 기업의 특징

- 선입금 후서비스: 고객에게 돈을 먼저 받고(현금 유입) 나중에 서비스를 제공하는 구조다. (예: 넷플릭스 등 구독 서비스, 보험사)

- 무형자산 중심 비즈니스: 거대한 공장이나 기계가 필요 없는 플랫폼, 소프트웨어 기업들이다. 자본적지출(CAPEX)이 거의 들어가지 않으니 영업활동으로 번 돈이 고스란히 FCF로 쌓인다.

[Tip] 장부상 이익이 가짜인지 진짜인지 판별하는 법 (이익의 질)

장부상 이익(당기순이익)이 얼마나 믿을 만한지 확인하고 싶다면 이익의 질(Quality of Earnings) 을 계산해 보는것도 하나의 방법이다. 아래 계산식은 재무재표에서 확인하기 쉬운 항목이라 계산이 쉬울 것이다.

이익의 질 = (FCF / 당기순이익) x 100

- 100% 이상 (우량): 장부에 적힌 이익보다 실제 금고에 들어온 현금이 더 많다는 뜻이고 아주 훌륭한 재무 상태다. 어떻게 이익보다 현금이 더 많을 수 있을까? 가장 큰 이유는 감가상각비 같은 비현금성 비용 때문이다. 기계의 가치가 떨어졌다고 장부상 이익은 깎았지만, 실제 금고에서 돈이 나간 것은 아니기 때문에 현금은 고스란히 남아있게 된다. 또한, 물건을 팔기 전에 고객에게 돈을 먼저 받는 선수금이 많을 때도 이익보다 현금이 더 많이 들어오게 된다.

- 100% 미만 (위험 신호): 이익은 났지만 현금이 창고에 재고나 외상값으로 다 묶여있을 확률이 높다. 특히 당기순이익은 100억인데 FCF가 10억밖에 안 된다면 그 회사의 장부상 이익은 현금이 돌지 않는 가짜 이익일 수 있으니 주의해야 한다.

7. 주의할 점: 마이너스(-) FCF는 무조건 나쁜 걸까?

여기서 한 가지 의문이 생긴다. “FCF가 마이너스면 무조건 나쁜 주식인가?” 결론부터 말하자면 “상황에 따라 다르다.”

- 착한 적자 (성장주): 아마존이나 테슬라의 초기 시절을 떠올려 보자. 영업으로 번 돈보다 전 세계에 물류센터를 짓고 기가팩토리를 짓는 투자금(CAPEX)이 훨씬 컸다. 미래의 폭발적인 성장을 위해 의도적으로 FCF를 마이너스로 유지한 것이다. 이런 경우는 투자의 관점에서 긍정적일 수 있다.

- 나쁜 적자 (성숙기 기업): 반대로 이미 성장이 끝난 전통 산업의 기업이 장사도 안 되는데(영업현금흐름 감소) 기계 유지비만 계속 들어간다면? 이는 회사가 서서히 망해가고 있다는 강력한 매도 신호다.

8. 마무리: 현금은 쓰레기가 아니라 ‘왕(King)’이다

오늘 알아본 잉여현금흐름(FCF)의 핵심을 3줄로 요약해 보겠다.

- 당기순이익은 속일 수 있어도, 회사 금고에 있는 ‘현금’은 속일 수 없다.

- FCF는 번 돈에서 필수 투자금을 빼고 남은 ‘진짜 여윳돈’이다.

- 악성 재고나 외상값이 많으면 이익이 좋아도 FCF가 나빠진다.

주식 투자를 하기 전, HTS나 네이버 금융에서 해당 기업의 현금흐름표를 열어 잉여현금흐름(FCF) 가 꾸준히 플러스를 기록하며 우상향하고 있는지 꼭 확인해 보길 바란다. 장부상 숫자만 믿고 투자하는 실수를 크게 줄일 수 있을 것이다.